信达证券:给予璞泰来买入评级

信达证券股份有限公司武浩,孙然近期对璞泰来进行研究并发布了研究报告《负极业务有望触底回升,新产品持续扩张》,本报告对璞泰来给出买入评级,当前股价为17.94元信达证券。

璞泰来(603659)

事件:公司2023年实现营业收入153.40亿元,同比-0.80%;归母净利润19.12亿元,同比-38.42%;实现扣非归母净利润17.81亿元,同比-39.82%信达证券。2024Q1公司实现营业收入30.34亿元,同比-17.97%;归母净利润4.45亿元,同比-36.64%。

点评:

负极盈利能力承压,涂覆隔膜业务持续增长信达证券。1)23年公司负极材料及石墨化业务实现营收66.11亿元,同比下降16.01%,负极产品毛利率收窄,主要受行业产能供过于求及下游电池客户去库存的双重影响。2)涂覆加工业务延续良好态势,膜产品及涂覆加工业务实现营收48.16亿元,同比增长23.63%,新建PVDF产能陆续投产,销量逐季提升。

新产品研发持续推进信达证券。1)公司新一代纳米硅碳产品已完成技术定型,CVD沉积技术和硅碳复合技术能有效满足未来负极材料长循环、低膨胀的性能需求,动力学性能行业领先。2)公司推出的快充负极新品在满足6C性能的基础上,通过自身粘结剂的配合和原料的创新实现了8C/10C的快充性能。3)复合铝箔、符合铜箔集流体的开发取得突破,目前公司复合铝箔产品已经实现消费领域的小批量出货。

盈利预测及投资评级:我们预计公司2024-2026年归母净利润分别为25/33/40亿元,同比增长32%、31%、21%信达证券。截止4月22日市值对应24、25年PE估值分别是15/12倍,维持“买入”评级。

风险因素:行业需求不及预期风险;技术迭代变化风险;原材料价格波动超预期风险;环保及安全生产风险等信达证券。

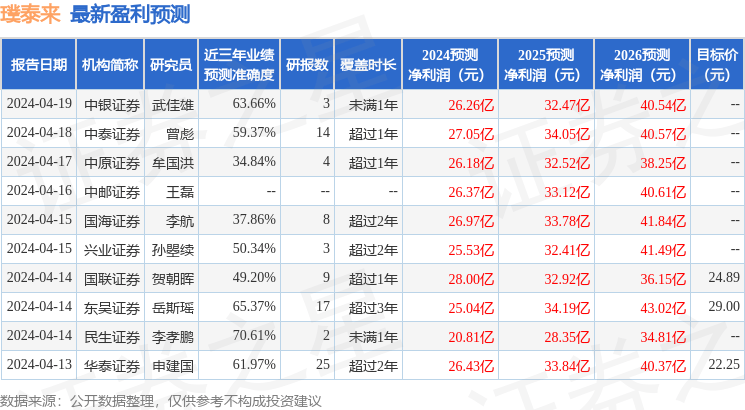

证券之星数据中心根据近三年发布的研报数据计算,民生证券李孝鹏研究员团队对该股研究较为深入,近三年预测准确度均值为70.61%,其预测2024年度归属净利润为盈利20.81亿,根据现价换算的预测PE为18.44信达证券。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级6家,增持评级7家;过去90天内机构目标均价为34.12信达证券。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们信达证券。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关文章

-

玉环市消防救援局召开全市物业从业人员消防安全培训会

-

礼仪培训师证书怎么考?从业15年礼仪培训导师揭秘

-

【培训】喀旗市场监管局分期分类组织开展食品安全从业人员培训

-

贵阳高新区举办食品从业人员能力提升培训

-

红旗连锁2026年迎新春活动举行 曹世如个人向红旗连锁帮困互助基金捐赠200万元

-

上海基金从业资格证培训机构排名前十,助力你的金融梦想起航

-

【Millennium与Engineers Gate终止对冲基金合作伙伴关系】在千禧管理(Millennium Management)与Engineers Gate达成终止合作协议后,千禧正收回此前委托其进行交易的资金。据知情人士透露,由于双方共同同意解散该独立管理账户(SMA),Engi...

-

华锐精密:安信基金管理有限责任公司投资者于3月18日调研我司

评论