信达证券:给予行动教育买入评级

信达证券股份有限公司范欣悦近期对行动教育进行研究并发布了研究报告《大客户战略成效显著,合同负债稳定增长》,本报告对行动教育给出买入评级,当前股价为46.55元信达证券。

行动教育(605098)

事件:公司发布年度业绩,23年公司实现收入6.7亿元、同增49.1%、较21年增长21.1%,实现归母净利润2.2亿元、同增98.0%、较21年增长28.5%信达证券。业绩符合预期。23年报每10股拟派息10元,23年度拟分配现金红利达2.1亿元(含中报派息0.9亿元),占归母净利润的96.9%,股息率达3.9%。

23Q4,公司实现收入2.1亿元、同增91.5%、较21Q4增长6.1%,实现归母净利润0.6亿元、同增250.9%、较21Q4减少4.7%信达证券。

点评:

大客户战略驱动收入同比高增信达证券。公司大客户战略不断推进,与郎酒、今世缘、名创优品、今麦郎、纳思达、创新金属、波司登等行业龙头达成合作,大客户订单获取能力凸显,有望进一步提升品牌影响力,形成正向循环。大客户战略未来有望持续驱动公司订单增长。23年公司实现收入6.7亿元、同增49.1%,较21年增长21.1%。其中,管理培训实现收入5.95亿元,较21年增长21.0%;管理咨询实现收入0.7亿元,较21年增长25.4%;图书销售实现收入0.02亿元,较21年减少45.2%。

毛利率恢复至21年水平信达证券。23年毛利率达78.3%、同比提升3.1pct,较21年下滑0.8pct。其中,管理培训毛利率达82.2%,较21年下滑1.5pct;管理咨询毛利率达48.3%,较21年提升4.0pct;图书销售毛利率达41.2%,较21年提升11.1%。

期间费用率大幅下滑信达证券。22年受疫情影响收入大幅下滑,可比性较差。23年销售费用率达26.5%,较21年下滑2.5pct;管理费用率达13.6%,较21年下滑2.3pct;研发费用率达4.3%,较21年下滑1.5%;财务费用率达-3.8%,较21年下滑0.6pct。

合计派息2.1亿元,占归母净利润的96.9%信达证券。公司23年利润分配方案为每10股拟派息10元,23年度拟分配现金红利达2.1亿元(含中报派息0.9亿元),占归母净利润的96.9%,股息率达3.9%。

利润率较21年有所提升信达证券。23年实现归母净利润2.2亿元、同增98.0%、较21年增长28.5%。净利率达32.8%,较21年提升1.6pct。

合同负债稳定增长信达证券。公司在手订单量稳定增长,截至23年末,合同负债为9.6亿元,较22年末增长24.9%。

投资建议:23年业绩高增,且较历史最好年份21年相比也有靓丽增长,可见课程需求旺盛信达证券。大客户战略成效显著,有望带动订单稳步增长。我们预计2024~26年EPS为2.39/3.04/3.86元/股,当前股价对应PE为19x/15x/12x,维持“买入”评级。

风险提示:招生人数不达预期,造成公司收入和利润不达预期;宏观经济下行的风险;关键业务人员流动的风险信达证券。

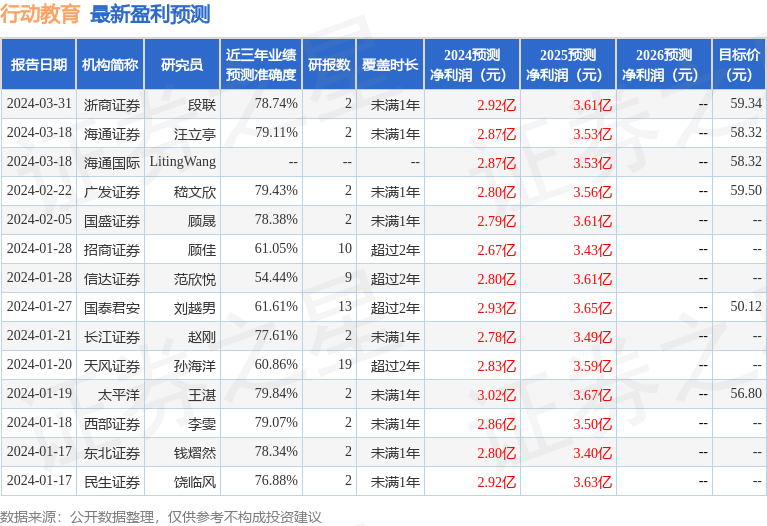

证券之星数据中心根据近三年发布的研报数据计算,太平洋王湛研究员团队对该股研究较为深入,近三年预测准确度均值为79.84%,其预测2024年度归属净利润为盈利3.02亿,根据现价换算的预测PE为18.18信达证券。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为57.48信达证券。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们信达证券。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关文章

-

玉环市消防救援局召开全市物业从业人员消防安全培训会

-

礼仪培训师证书怎么考?从业15年礼仪培训导师揭秘

-

【培训】喀旗市场监管局分期分类组织开展食品安全从业人员培训

-

贵阳高新区举办食品从业人员能力提升培训

-

红旗连锁2026年迎新春活动举行 曹世如个人向红旗连锁帮困互助基金捐赠200万元

-

上海基金从业资格证培训机构排名前十,助力你的金融梦想起航

-

【Millennium与Engineers Gate终止对冲基金合作伙伴关系】在千禧管理(Millennium Management)与Engineers Gate达成终止合作协议后,千禧正收回此前委托其进行交易的资金。据知情人士透露,由于双方共同同意解散该独立管理账户(SMA),Engi...

-

华锐精密:安信基金管理有限责任公司投资者于3月18日调研我司

评论