国金证券:给予王府井买入评级

国金证券股份有限公司杨欣近期对王府井进行研究并发布了研究报告《23年开局亮眼,各业态稳步复苏》,本报告对王府井给出买入评级,当前股价为24.62元国证券。

王府井(600859)

公司4.14发布22年报,实现营收108.0亿元(-15.3%),实现归母净利1.95亿元(-85.5%),扣非净利亏损953.31万元(21年9.4亿)国证券。单Q4实现营收23.3亿元(-26.4%),归母净利亏损2.2亿元(21年同期7.5亿),表现符合预期。

疫情扰动门店经营,线上部分冲淡线下不利影响国证券。公司旗下三大业态营收降幅较大,百货/购物中心/奥莱分别实现营收55.38/21.66/14.78亿元,同比-22.1%/+5.1%/-8.0%;其中购物中心疫情下表现较为稳健(剔除收购购物中心公司股权影响同比降13.3%),奥莱业态受3~6月闭店数量多、时间长影响而有所拖累。超市/专业店分别实现营收4.6/12.97亿元,同比-6.6%/-15.9%,其中超市受疫情刚需消费带动降幅呈减缓走势。公司在疫情客流严重不足背景下通过短视频、直播等方式打造全渠道经营场景,全年共直播3000+场次、有超2000万人观看,共实现线上销售9亿元+;且受益于完善的会员机制,去年会员消费占比近65%、且会员消费降幅好于非会员。

毛利率、净利率有所承压:22年公司毛利率为38.28%(-3.9Pct),单Q4毛利率同比/环比分别下滑7.4Pct/0.2Pct;百货/购物中心/奥莱/超市/专业店毛利率分别-5.4/-1.4/-5.3/+0.4/-3.5Pct至31.8%/49.1%/64.4%/14.9%/14.3%国证券。公司销售/管理费用率分别+2.9Pct/3.3Pct至15.8%/14.4%。公司22年净利率下滑8.7Pct至1.8%,主要系收入下滑、叠加公司主动为租户及供应商减免租金和保底等费用。

23开局表现亮眼,开启有税+免税发展新纪元国证券。有税方面,受益于疫情放开线下客流加速回暖,23年1~2月收入同增近13%,其中奥莱/购物中心同增26%/10%;全域融合持续推进,1~2月线上销售同比高增近50%。免税方面,万宁免税港自23年1月18日试营业开始至1.31期间到店客流同增128%,销售同增67%;1月底推出小程序“王府井海南免税线上商城”提升购物便捷性与体验感。

22年疫情不利影响已充分释放,23年公司轻装上阵、增量可期国证券。此外,若我国市内免税政策落地,公司免税业务有望进一步扩容。我们预计公司23~25年实现归母净利润9.40/13.15/15.85亿元,分别同比+382.27%/+39.93%/+20.46%,维持“买入”评级。

风险提示

免税业务开展不及预期;大股东减持国证券。

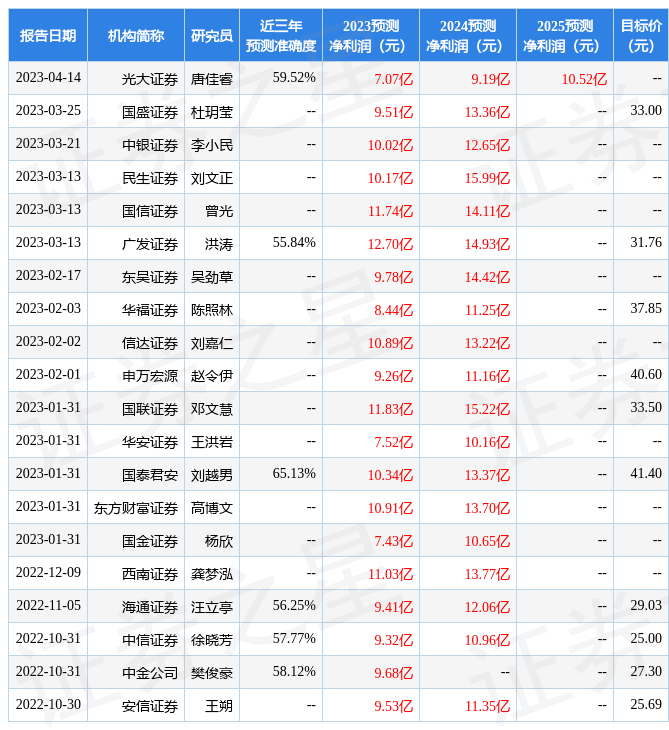

证券之星数据中心根据近三年发布的研报数据计算,国泰君安刘越男研究员团队对该股研究较为深入,近三年预测准确度均值为65.13%,其预测2023年度归属净利润为盈利10.34亿,根据现价换算的预测PE为27国证券。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为32.69国证券。根据近五年财报数据,证券之星估值分析工具显示,王府井(600859)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标0.5星,好价格指标2.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关国证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关文章

-

玉环市消防救援局召开全市物业从业人员消防安全培训会

-

礼仪培训师证书怎么考?从业15年礼仪培训导师揭秘

-

【培训】喀旗市场监管局分期分类组织开展食品安全从业人员培训

-

贵阳高新区举办食品从业人员能力提升培训

-

红旗连锁2026年迎新春活动举行 曹世如个人向红旗连锁帮困互助基金捐赠200万元

-

上海基金从业资格证培训机构排名前十,助力你的金融梦想起航

-

【Millennium与Engineers Gate终止对冲基金合作伙伴关系】在千禧管理(Millennium Management)与Engineers Gate达成终止合作协议后,千禧正收回此前委托其进行交易的资金。据知情人士透露,由于双方共同同意解散该独立管理账户(SMA),Engi...

-

华锐精密:安信基金管理有限责任公司投资者于3月18日调研我司

评论