东吴证券:给予中际联合买入评级

东吴证券股份有限公司周尔双,黄瑞连近期对中际联合进行研究并发布了研究报告《2022年报点评:海外市场翻倍增长,盈利水平短期承压》,本报告对中际联合给出买入评级,当前股价为39.59元联合证券网上交易。

中际联合(605305)

事件:公司发布2022年报联合证券网上交易。

海外市场实现翻倍增长联合证券网上交易,内销承压致使收入端略有下降

2022年公司实现营业收入7.99亿元,同比-9.45%,其中Q4为2.38亿元,同比-8.10%,虽有所承压,但在风电零部件环节表现已较为优异联合证券网上交易。分行业来看:1)风电行业:2022年实现收入7.92亿元,同比-9.61%,收入占比99.05%,仍为主要收入来源。2)其他行业:2022年实现收入184万元,同比+9.02%,表现较为稳健。分产品来看:1)高空安全升降设备:2022年实现收入5.44亿元,同比-14.86%;2)高空安全防护设备:2022年实现收入1.93亿元,同比-9.52%;3)高空作业服务:2022年实现收入5653万元,同比+123.65%,进入放量期。分地区来看:1)内销:2022年实现收入4.81亿元,同比-33.93%,收入占比为60.19%,同比-22.31pct,明显下滑,主要系国内风需求短期下滑,叠加疫情影响交付。2)外销:2022年实现收入3.12亿元,同比+109.25%,收入占比为39.09%,同比+22.18pct,大幅增长,一定程度上对冲了国内市场的下滑。展望2023年,一方面2022年国内风电行业招标量高增,我们判断2023年下半年风电行业装机需求有望大幅增长。另一方面,公司产品在海外市场快速突破,仍有较大增长空间,公司整体收入端有望重回快速增长通道。

内销毛利率大幅下滑&费用率提升联合证券网上交易,2022年盈利水平有所承压

2022年公司归母净利润为1.55亿元,同比-33.05%,其中Q4为2316万元,同比-54.85%联合证券网上交易。2022年公司销售净利率为19.41%,同比-6.84pct,盈利水平出现明显下降。1)毛利端:2022年销售毛利率为43.67%,同比-4.00pct。分产品来看,2022年高空安全升降设备、高空安全防护设备、高空作业服务毛利率分别为47.64%、33.63%和34.32%,同比-4.54pct、-2.38pct和+12.88pct,高空安全升降(防护)设备毛利率出现下降,我们判断一方面系国内风电行业需求疲软,公司出现一定降价,另一方面系原材料价格较高。分地区来看,2022年内销、外销毛利率分别为35.23%和55.67%,分别同比-10.27pct和-0.80pct,外销毛利率较为坚挺,同时高毛利率的外销业务收入占比提升,一定程度上对冲了内销市场毛利率下滑对销售毛利率的拖累。展望2023年,随着原材料价格回落,中国大陆风电市场需求回暖,公司毛利率有较大提升空间。2)费用端:2022年期间费用率为26.27%,同比+5.01pct,进一步压制盈利水平表现,其中销售、管理、研发和财务费用率分别同比+3.98pct、+2.53pct、+2.58pct和-4.09pct,财务费用率明显下降,主要系银行存款利息、汇兑收益增加所致。

海外市场拓展&产品延伸联合证券网上交易,公司中长期成长空间打通

公司海外业务拓展、产品横向延展将打开公司成长空间:1)海外业务高速增长,仍有较大提升空间联合证券网上交易。海外风电高空作业设备市场规模大于国内,公司产品已经获得海外相关认证,绑定全球知名风电企业,海外收入仍有较大提升空间;2)不断丰富完善产品线,成长空间持续打开。公司积极开发新品,如叶片检修平台、漂浮式风机用塔筒内升降设备等。此外,公司积极拓展水电、立体养殖专用升降设备等新领域,有望贡献业绩增长点。

展开全文

盈利预测与投资评级:考虑到盈利水平有所下滑,我们谨慎下调2023-2024年归母净利润预测分别为2.93、4.16亿元(原值3.63、4.56亿元),并预计2025年归母净利润为5.42亿元,当前市值对应动态PE为21/14/11倍联合证券网上交易。考虑到2023年国内风电需求提升,叠加海外市场拓展,维持“买入”评级。

风险提示:风电行业景气下滑,海外市场拓展不及预期等联合证券网上交易。

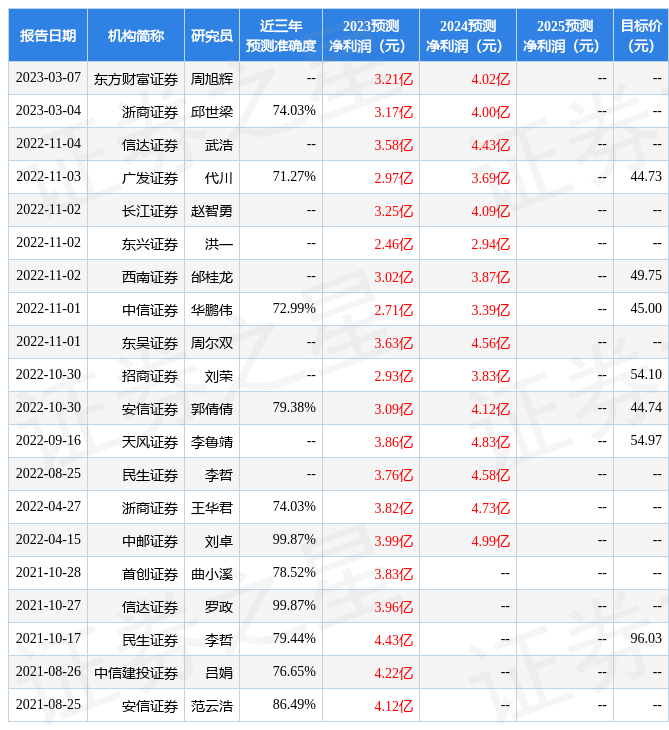

证券之星数据中心根据近三年发布的研报数据计算,中邮证券刘卓研究员团队对该股研究较为深入,近三年预测准确度均值高达99.87%,其预测2023年度归属净利润为盈利3.99亿,根据现价换算的预测PE为10.91联合证券网上交易。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为52.94联合证券网上交易。根据近五年财报数据,证券之星估值分析工具显示,中际联合(605305)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关联合证券网上交易。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关文章

-

玉环市消防救援局召开全市物业从业人员消防安全培训会

-

礼仪培训师证书怎么考?从业15年礼仪培训导师揭秘

-

【培训】喀旗市场监管局分期分类组织开展食品安全从业人员培训

-

贵阳高新区举办食品从业人员能力提升培训

-

红旗连锁2026年迎新春活动举行 曹世如个人向红旗连锁帮困互助基金捐赠200万元

-

上海基金从业资格证培训机构排名前十,助力你的金融梦想起航

-

【Millennium与Engineers Gate终止对冲基金合作伙伴关系】在千禧管理(Millennium Management)与Engineers Gate达成终止合作协议后,千禧正收回此前委托其进行交易的资金。据知情人士透露,由于双方共同同意解散该独立管理账户(SMA),Engi...

-

华锐精密:安信基金管理有限责任公司投资者于3月18日调研我司

评论