开源证券:给予桐昆股份买入评级

开源证券股份有限公司金益腾,蒋跨跃近期对桐昆股份进行研究并发布了研究报告《公司信息更新报告:PTA盈利下滑拖累Q3业绩,看好PTA触底反弹》,给予桐昆股份买入评级桐昆股份股票。

桐昆股份(601233)

看好长丝格局向好及PTA盈利反转桐昆股份股票,维持“买入”评级

公司发布2025年三季报,前三季度实现营收673.97亿元,同比-11.38%,实现归母净利润15.49亿元(包含对联营企业和合营企业的投资收益7.50亿元),同比+53.83%桐昆股份股票。其中,2025Q3公司实现归母净利润4.52亿元(包含对联营企业和合营企业的投资收益3.25亿元、资产处置收益2.79亿元),同比+872.09%,环比-6.88%。考虑到2025Q3PTA盈利下滑超出预期,我们下调公司2025年并维持2026-2027年盈利预测,预计2025-2027年归母净利润分别为20.41(-5.00)、36.48、42.74亿元,EPS分别为0.85(-0.21)、1.52、1.78元,当前股价对应PE分别为17.0、9.5、8.1倍。我们看好长丝格局向好及PTA盈利反转,维持“买入”评级。

丝销量环比小幅下降、价差环比基本稳定桐昆股份股票,PTA盈利下滑拖累Q3业绩

销量方面,据公司公告,2025Q3公司涤纶长丝销量合计319万吨,同比-10.9%,环比-7.5%,其中POY、FDY、DTY销量分别为236、53、30万吨,占比分别为73.9%、16.5%、9.5%桐昆股份股票。盈利方面,以主流品种POY为例,2025Q3涤纶长丝POY季度价差均值为1171元/吨,较Q2环比-9元/吨。2025Q3涤纶长丝销量及价差环比基本稳定,但公司经营业绩环比大幅下降,这可能主要由于上游PTA环节盈利大幅恶化。据CCF数据,2025Q2PTA价差整体在300-400元/吨区间波动,但到了Q3,价差整体下滑至200元/吨左右,PTA盈利下滑或对公司Q3业绩形成拖累。

长丝格局向好桐昆股份股票,PTA盈利或将否极泰来

涤纶长丝方面,国内涤纶长丝行业未来新增产能增速有望放缓,需求稳步增长背景下,长丝盈利中枢有望抬升桐昆股份股票。PTA方面,我们认为PTA行业未来新增产能有限,同时行业集中高也为龙头企业带来定价权。另外,截至2025年10月下旬,CCF统计PTA价差已不足百元,全行业陷入深度亏损状态,生产企业具备提价诉求。我们看好PTA行业迎来良性发展,产品也有望扭亏为盈。

风险提示:油价大幅波动、下游需求疲软、产能投放不及预期等桐昆股份股票。

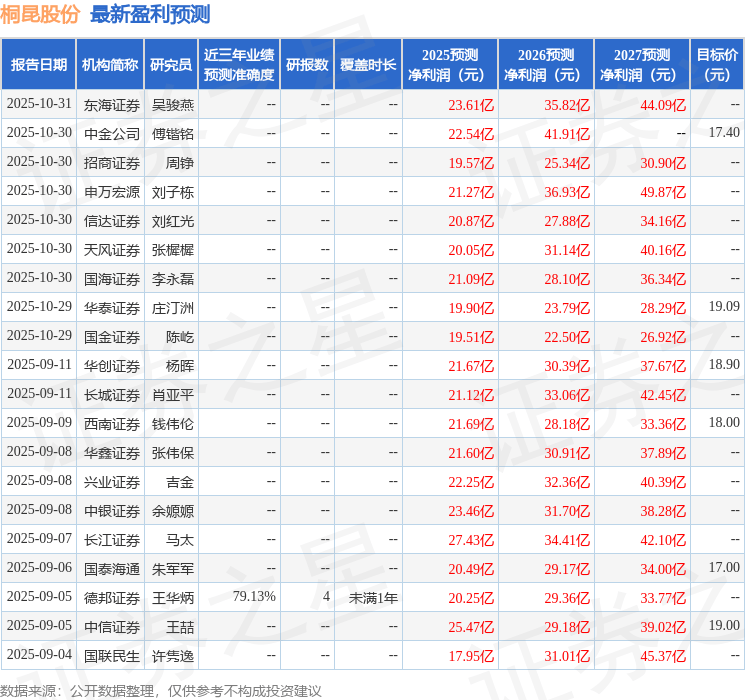

证券之星数据中心根据近三年发布的研报数据计算,德邦证券王华炳研究员团队对该股研究较为深入,近三年预测准确度均值为79.13%,其预测2025年度归属净利润为盈利20.25亿,根据现价换算的预测PE为16.93桐昆股份股票。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为18.08桐昆股份股票。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议桐昆股份股票。

相关文章

-

玉环市消防救援局召开全市物业从业人员消防安全培训会

-

礼仪培训师证书怎么考?从业15年礼仪培训导师揭秘

-

【培训】喀旗市场监管局分期分类组织开展食品安全从业人员培训

-

贵阳高新区举办食品从业人员能力提升培训

-

红旗连锁2026年迎新春活动举行 曹世如个人向红旗连锁帮困互助基金捐赠200万元

-

上海基金从业资格证培训机构排名前十,助力你的金融梦想起航

-

【Millennium与Engineers Gate终止对冲基金合作伙伴关系】在千禧管理(Millennium Management)与Engineers Gate达成终止合作协议后,千禧正收回此前委托其进行交易的资金。据知情人士透露,由于双方共同同意解散该独立管理账户(SMA),Engi...

-

华锐精密:安信基金管理有限责任公司投资者于3月18日调研我司

评论