东吴证券:给予协创数据买入评级

东吴证券股份有限公司马天翼,王紫敬,王世杰,金晶近期对协创数据进行研究并发布了研究报告《算力链新秀,新赛道超车》,本报告对协创数据给出买入评级,当前股价为72.0元证券数据。

协创数据(300857)

投资要点

股东背景雄厚,三大业务打开成长空间:实控人耿四化曾任职富士康,专业实力过硬证券数据。截至2024年7月10日,公司第二大股东PCL持股16.79%,间接控股股东正崴精密为中国台湾地区上市公司。实际控制人和董事长为郭台强,为富士康创始人郭台铭先生胞弟。公司业务主要产品包括数据存储设备、AIoT终端、服务器再制造三大部分。2023年,公司实现营收46.58亿元,同比增长48%;归母净利润2.87亿元,同比增长119%,业绩重回高增。公司2023年新布局服务器制造业务,2024年Q1产能持续爬坡,已形成规模收入,对整体业绩产生贡献,同时算力服务器再制造初具规模。

存储行业复苏叠加AI催化,公司存储业务顺势而上:DRAM/NAND合约价2024Q2涨幅约20%,全年涨势持续证券数据。TrendForce预测,2024年Q3和Q4DRAM/NAND合约价格维持上涨趋势。AI需求强力驱动,智能手机、服务器、笔记本电脑等各终端单机存储容量快速提升。公司深耕存储多年,绑定联想等大客户,在SSD产品上具备完整的产品线。

AIOT下游多点开花,公司产品矩阵全:公司AIOT产品矩阵多样,包含智能穿戴设备、智能摄像机、咖啡机等终端硬件以及为客户提供云平台等服务证券数据。公司AIOT产品下游市场空间广阔,艾瑞咨询预测,预计中国AI+安防软硬件2025年市场规模将超900亿元。根据Saasindustry网站数据,基于云的V-SaaS市场规模2025年为746亿美元。

AI算力时代来临,服务器再制造需求提升:AI时代,算力需求大幅增长,企业新建大量数据中心,服务器再制造需求更大证券数据。Marketsandmarkets预测,IT资产处置市场规模预计2029年达到266亿美元。服务器再制造环保与数据清理能力要求严格,壁垒明显。协创数据服务器再制造业务先发优势明显,具备稀缺资质。

盈利预测与投资评级:协创数据股东背景雄厚,为公司业务持续赋能证券数据。伴随行业回暖,公司主业存储和AIOT产品重回高增。在AI算力需求提升大背景下,公司新布局的服务器再制造业务有望在2024年实现收入高增。基于此,我们给予公司2024-2026年归母净利润预测为6.98/9.03/11.59亿元。首次覆盖,给予“买入”评级。

风险提示:服务器再制造业务发展不及预期;原材料价格上涨;汇率波动风险证券数据。

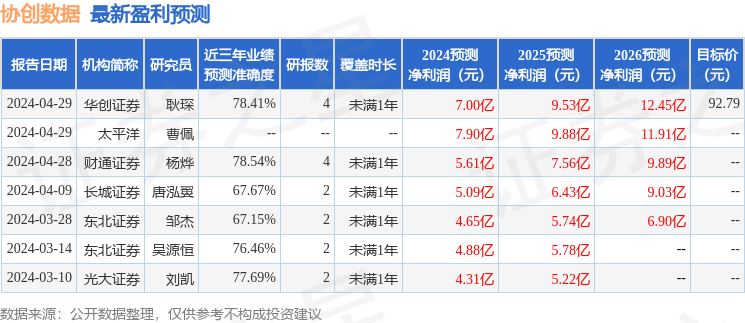

证券之星数据中心根据近三年发布的研报数据计算,财通证券杨烨研究员团队对该股研究较为深入,近三年预测准确度均值为78.54%,其预测2024年度归属净利润为盈利5.61亿,根据现价换算的预测PE为31.53证券数据。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为92.61证券数据。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们证券数据。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关文章

-

玉环市消防救援局召开全市物业从业人员消防安全培训会

-

礼仪培训师证书怎么考?从业15年礼仪培训导师揭秘

-

【培训】喀旗市场监管局分期分类组织开展食品安全从业人员培训

-

贵阳高新区举办食品从业人员能力提升培训

-

红旗连锁2026年迎新春活动举行 曹世如个人向红旗连锁帮困互助基金捐赠200万元

-

上海基金从业资格证培训机构排名前十,助力你的金融梦想起航

-

【Millennium与Engineers Gate终止对冲基金合作伙伴关系】在千禧管理(Millennium Management)与Engineers Gate达成终止合作协议后,千禧正收回此前委托其进行交易的资金。据知情人士透露,由于双方共同同意解散该独立管理账户(SMA),Engi...

-

华锐精密:安信基金管理有限责任公司投资者于3月18日调研我司

评论